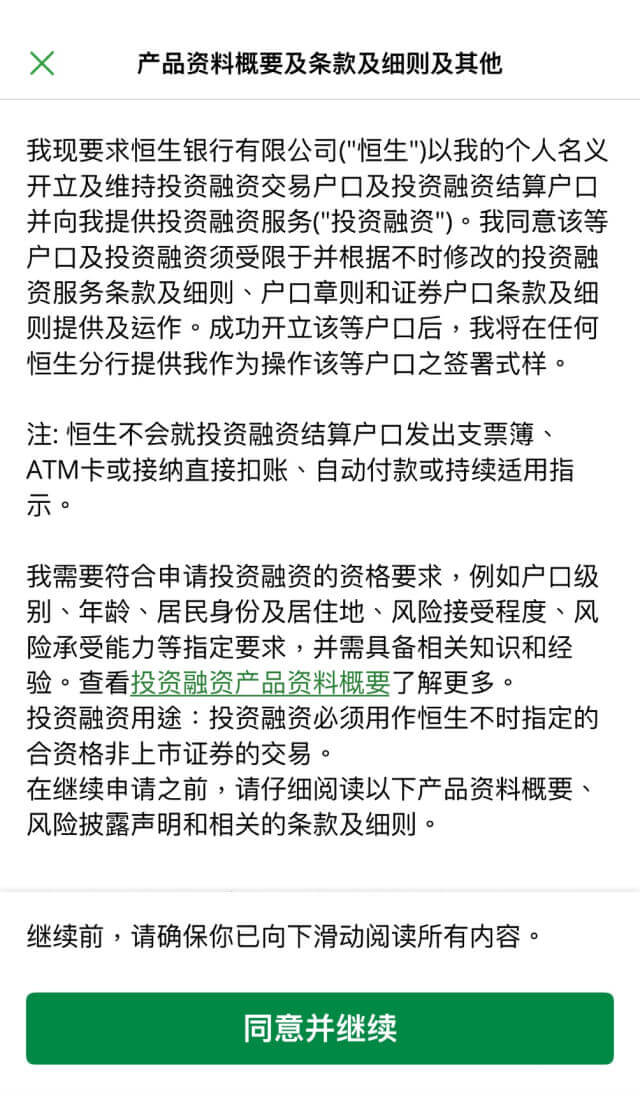

优越理财或优越私人理财客户现可经恒生Mobile App申请投资融资服务,获得额外资金流动性和灵活性,让你更轻松把握市场机遇。

投资融资是一种循环透支服务,助你投资多种合资格证券[1],提供额外资金流动性及灵活性。

同时让你透过抵押在本行持有的资产,把握更多市场机遇[2],[3]。

以杠杆获享额外流动性和购买力[3]。

提供多元化选择,当中包括投资基金,你可查看合资格基金名单及抵押成数了解更多。

通过扩大投资组合获得更高的潜在回报[2],让你的资产变得更多元化。

陈先生在优越理财户口持有现金港币50,000元,并希望购买投资基金。

如他没有申请投资融资服务,就只可以现金出资购买投资基金。

如陈先生申请投资融资服务:

假设他希望买入一项合资格投资基金,而抵押成数[4]是50%

合资格投资基金的最高认购金额: 港币50,000元 ÷ (1-50%) =港币100,000元

是次交易的贷款金额 : 港币100,000元 – 港币50,000元 = 港币50,000元

以上例子只供参考。例子只显示了计算中的主要金额和信息,例如认购费和其它收费并未反映在例子中。 我们可根据具体情况决定同意或拒绝客户使用投资融资。

有关详细示例和相关词汇,请查看投资融资服务概览。

假设陈先生买入一项合资格投资基金,抵押成数[4]是50%,而投资融资年利率是4.125%。以下是他持有该合资格投资基金一年后的投资回报:

| 条款 | 金额 |

|---|---|

初始资本 |

港币50,000元 |

抵押成数 |

50% |

贷款金额 |

港币50,000元 |

投资金额 |

港币100,000元 |

| 投资融资年利率[8] | P - 1.75% = 4.125% |

投资期间产生的利息 |

港币50,000元 x 4.125% = 港币2,062.5元 |

如持有基金的市值在1年期间增长20%

陈先生以港币100,000元购买投资基金

他在赎回投资基金后得到港币120,000元

是次交易盈利金额:

港币120,000元 – 港币100,000元 – 港币2,062.5元 = 港币17,937.5元

盈利/客户的初始资本 (%) = 港币17,937.5元/港币50,000元 = 35.875%

如持有投资基金的市值在1年期间下跌50%[9]

陈先生以港币100,000元购入投资基金

他在赎回投资基金后得到港币50,000元

是次交易的亏损金额:

港币50,000元 - 港币100,000元 - 港币2,062.5元 = -港币52,062.5元

亏损/客户的初始资本 (%) = -港币52,062.5元/港币50,000元 = -104.125%

如持有投资基金的市值下跌50%,陈先生的总投资亏损金额将会是港币50,000元加上投资期间产生的港币2,062.5元利息。

以上示例只供参考,你可查看投资融资服务概览了解更多。

请提供以下资料以计算需付利息:[5]

| 结余转户私人贷款 | 信用卡最低还款额 |

|---|

| 结余转户私人贷款 | 信用卡最低还款额 | |

|---|---|---|

| 平均每月供款 | 港元 - | 最低还款额 |

| 总利息支出 | 港元 - (节省了-港元) |

港元 - |

| 还款期 | 72 个月 (缩短了- 个月) |

- 个月 |

| 每月还款额 (港元) | 还款期 | 总估算金额 (港元) |

|---|

| 每月还款额 (港元) | 还款期 | 总估算金额 (港元) |

|---|---|---|

| 最低付款 | - 个月 | - |

| - | 36 个月 | - |

热门问题

投资融资是一种循环透支服务,你可以合資格证券[1]作为投资融资的抵押品。

如你未持有恒生银行户口,请在网上或分行开设户口,该户口级别需为优越理财或优越私人理财; 如已持有恒生银行户口,请到我们的分行申请此服务。

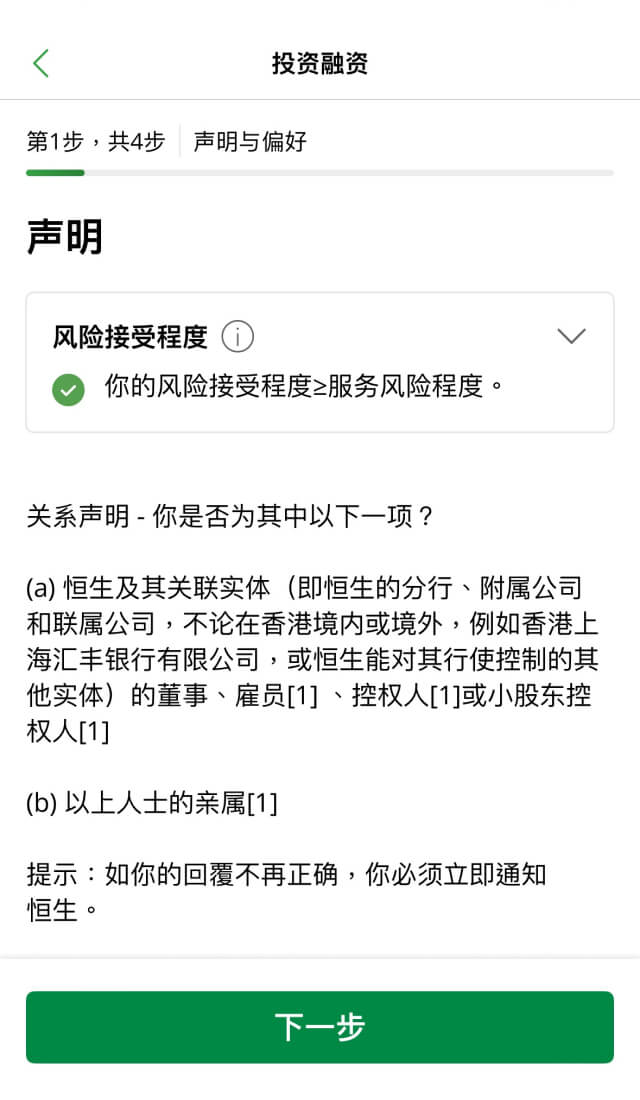

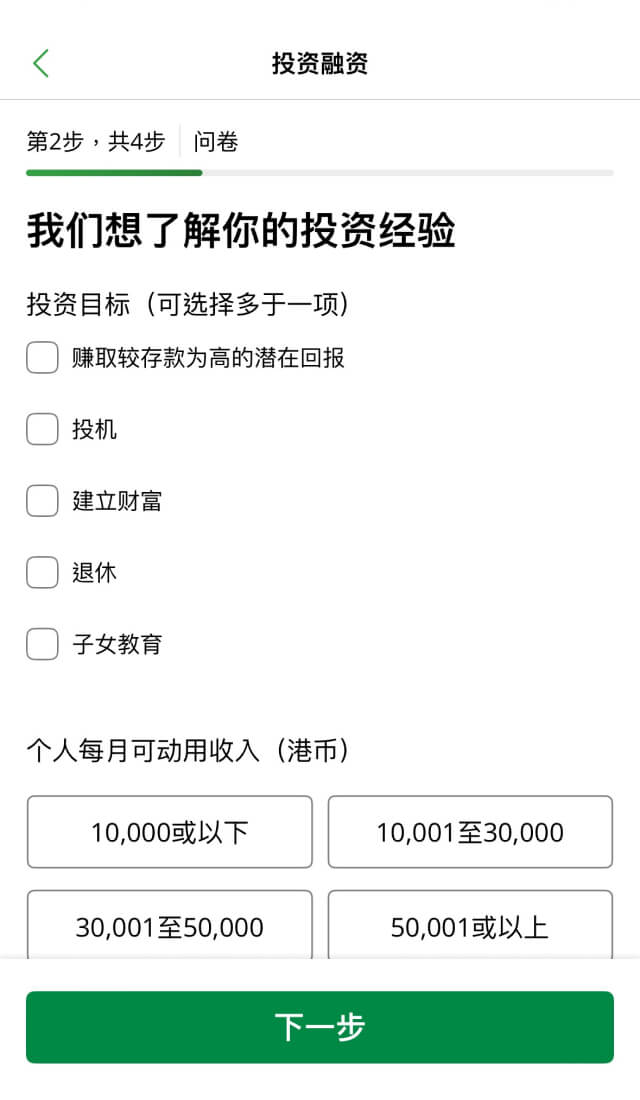

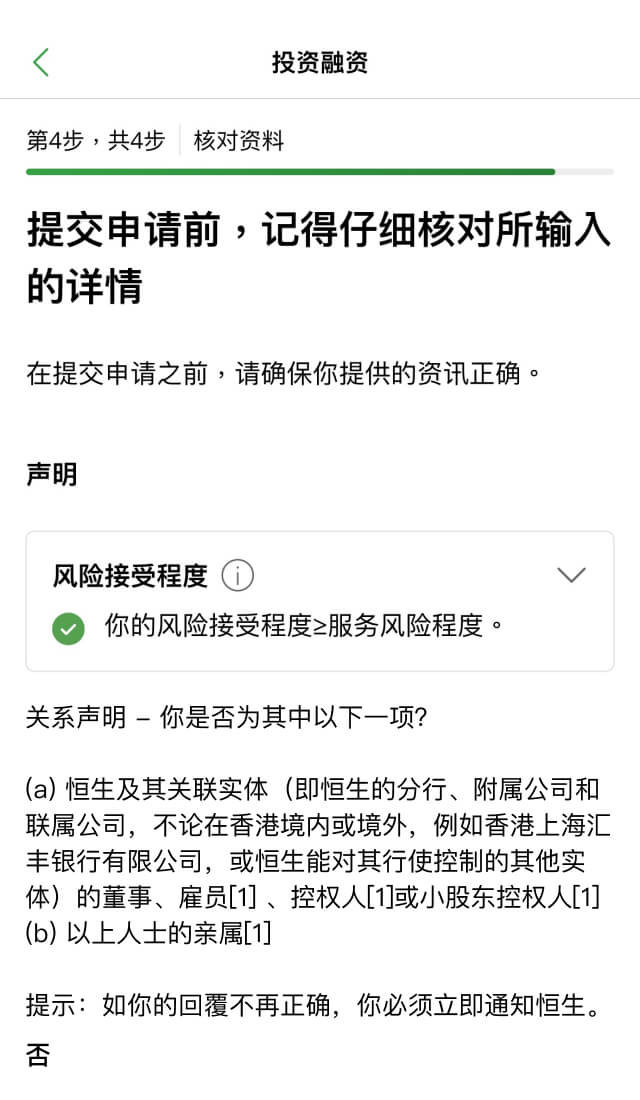

你需要符合户口级别、年龄、居民身份及居住地、风险接受程度、风险承受能力等指定要求,并需具备相关知识及经验。查看投资融资服务概览了解更多。

你可以在你的个人e-banking户口找到有关资讯(“投资”>“基金投资”>“基金结余及买卖”>“选择投资融资户口”)。如有任何查询,请联系我们了解更多详情。

当过额情况出现或户口孖展比率触发补仓门槛时,本行将会发出短信通知你。如果过额情况已持续一段时间,本行可能会致电提醒你,如你没接听电话,你可能会收到语音信息或电子邮件。

如果户口孖展比率已触发强制出售门槛,本行通常不会但仍可能发出补仓提示通知。

你必需以一个有效的手机号码登记“即时覆盘服务”以收取补仓提示及強制出售的通知。

相关词汇请查看投资融资服务概览。

你需在合理可行的情况下尽快 (即不迟于本行在补仓提示中提及的时限) 清缴超逾可用额度的部份,以避免产生未授权透支利息。你可存入额外现金到你的投资融资结算户口,或出售你的投资融资交易户口內的基金并将出售所得款项用于偿还有关贷款金额,以达到补仓要求。

强制出售将按投资融资服务概览所列的门槛而触发。

不会,我们只会在强制出售之后经短信通知你有关交易详情。因此你应经常留意市况和自己的户口状况,并将户口的负结余维持在可用额度内以避免触发强制出售的门槛。

借定唔借? 還得到先好借!

阁下申请投资融资服务前,请详阅本风险披露声明,并咨询阁下认为合适的法律顾问及/或其他专业顾问。

以下列出与投资融资服务("投资融资")相关的关键风险,所列之关键风险并不代表全部所涉风险。投资融资由恒生银行有限公司("本行")提供。

相关词汇请查看投资融资服务概览。