請查閱重要事項。

恒生銀行創立於1933年,為香港最大的上市公司之一。我們以雄厚實力和優質客戶服務妥善管理你的強積金,賦予你十足信心。無論是今日或未來,我們都是值得你信靠的強積金夥伴,全力以赴,與你同行。

恒生強積金智選計劃由營辦人、信託人及託管人、行政管理人及投資經理共同營運。各方實力雄厚、富有經驗和專業能力,以提供完善的強積金服務。

| 營辦人 |

恒生銀行有限公司 |

|

行政管理人 |

The Hongkong and Shanghai Banking Corporation Limited 香港上海滙豐銀行有限公司 |

|

信託人及託管人 |

HSBC Provident Fund Trustee (Hong Kong) Limited |

|

| 投資經理 | 滙豐環球投資管理(香港)有限公司 ╱ |

|

恒生投資管理有限公司 |

|

恒生強積金提供簡易快捷的供款方式及多項自願性供款安排,以供僱主選擇。強積金成員可選擇恒生強積金靈活供款,你可按自己的步伐,為未來退休生活作好準備。

| 對於僱主 | 對於成員 |

|---|---|

簡易快捷供款

|

靈活供款

|

多項自願性供款安排

|

可提取靈活供款

|

可扣稅自願性供款

|

為符合不同人士的退休計劃及需要,恒生強積金提供多元化成分基金。成員可從強積金計劃所提供的一系列成分基金作出選擇。了解更多

恒生理財服務優勢:

有

(只限整合強積金個人賬戶)

有

有

有

有

有

(只限查閱賬戶結餘)

有

有

有

有

有

有

(只限最近24個月)

有

(只限最近12個月)

有

(只限最近供款)

有

(只限最近供款)

有

有

(只限最近24個月)

有

(只限最近12個月)

有

有

(只限重組投資組合﹑資產調配﹑重新分配新供款及轉移至預設投資策略指示)

有

(只限重組投資組合﹑資產調配﹑重新分配新供款及轉移至預設投資策略指示)

有

(只限重組投資組合及重新分配新供款指示)

有

有

有

有

(只限最新基金單位價格)

有

有

有

有

有

有

(只限更改通訊資料及 e-Banking 密碼)

有

(只限更改通訊資料)

有

(只限更改強積金電話密碼)

有

為符合不同投資需要,恒生強積金提供一系列的投資選擇。你可從強積金計劃下的成分基金中作出選擇。

恒生強積金智選計劃提供20隻主動管理型、被動管理型及緊貼指數的成分基金,多元化的成分基金切合你的退休需要。

各項成分基金的投資目標及其他詳情,請參閱強積金計劃說明書的第3.4部分「各成分基金的投資政策及其他詳情」。

為符合不同投資需要,恒生強積金提供一系列的投資選擇。你可從強積金計劃下的成分基金中作出選擇。

恒生強積金智選計劃提供20隻主動管理型、被動管理型及緊貼指數的成分基金,多元化的成分基金切合你的退休需要。

各項成分基金的投資目標及其他詳情,請參閱強積金計劃說明書的第3.4部分「各成分基金的投資政策及其他詳情」。

為符合不同投資需要,恒生強積金提供一系列的投資選擇。你可從強積金計劃下的成分基金中作出選擇。

恒生強積金智選計劃提供20隻主動管理型、被動管理型及緊貼指數的成分基金,多元化的成分基金切合你的退休需要。

各項成分基金的投資目標及其他詳情,請參閱強積金計劃說明書的第3.4部分「各成分基金的投資政策及其他詳情」。

恒生強積金智選計劃下各成分基金的基金管理費(按每年資產淨值的百分比計算)和基金開支比率總結如下,以供參考。有關成分基金的基金管理費及其他適用的費用、收費及開支詳情[5],請參閱強積金計劃說明書。

| 成分基金名稱 | 管理費[6][7](按每年資產淨值的百分比計算) | 基金開支比率[13] |

|---|---|---|

| 強積金保守基金[8] | 0.75% | 0.77059% |

| 環球債券基金 | 0.79% | 0.82723% |

| 保證基金[9][10][11][12] | 1.275% | 2.05658% |

| 65 歲後基金 | 0.75% | 0.77844% |

| 核心累積基金 | 0.75% | 0.77643% |

| 平穩基金 | 1.25% | 1.32713% |

| 均衡基金 | 1.35% | 1.42722% |

| 增長基金 | 1.45% | 1.52584% |

| 環球股票基金 | 0.79% | 0.81984% |

| 北美股票基金 | 1.30% | 1.32250% |

| 歐洲股票基金 | 1.30% | 1.34422% |

| 亞太股票基金 | 1.45% | 1.50289% |

| 中港股票基金 | 1.45% | 1.49059% |

| 中國股票基金 | 1.45% | 1.49495% |

| 智優逸均衡基金 | 0.79% | 0.92876% |

| 智優逸北美股票追蹤指數基金 | 0.79% | 0.82426% |

| 智優逸歐洲股票追蹤指數基金 | 0.79% | 0.88059% |

| 智優逸亞太股票追蹤指數基金 | 0.79% | 0.87896% |

| 恒生中國企業指數基金 | 最高0.79% | 0.88854% |

| 恒指基金 | 最高0.73% | 0.78561% |

「預設投資策略」是一個標準及有設有最高收費上限的強積金投資方案。 它將於2017年4月1日 取代香港所有強積金計劃內現行的預設基金,成為沒有為其強積金計劃作出有效基金選擇的計劃成員的「預設投資方案」。

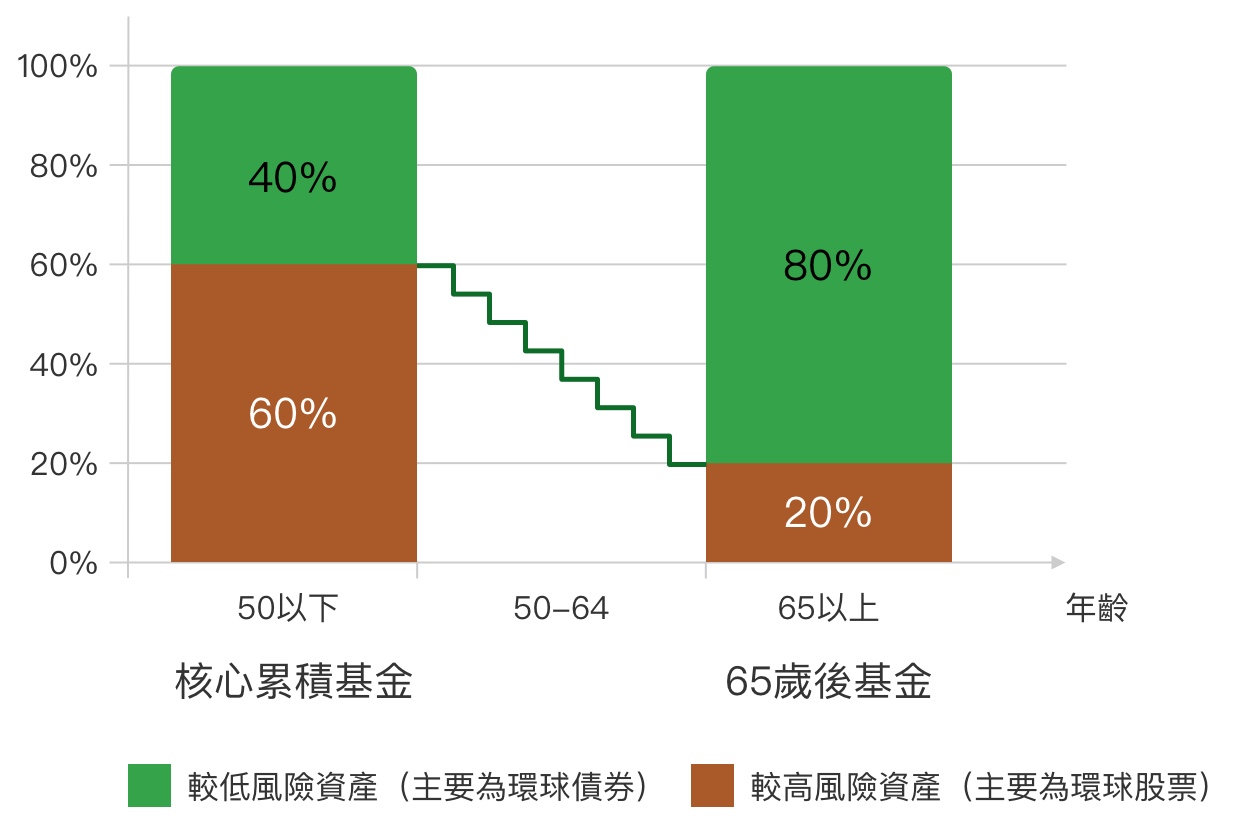

「預設投資策略」由兩個成分基金組成, 分別是「核心累積基金」及「65歲後基金」。 兩個成分基金均採用環球分散投資的策略, 其中 「核心累積基金」 約60% 資產淨值會投資於如股票等風險較高的資產, 其餘的40%的資產淨值會投資於如環球債券及貨幣市場工具等風險較低的投資項目。 「65歲後基金」會有大約 20% 的資產淨值投資於風險較高的資產及80%投資於風險較低的投資項目。

「預設投資策略」有一個隨年齡自動降低投資風險的特點。概括來說,如圖示及「預設投資策略」降低風險列表所示, 在50歲之前, 所有強積金資產均會投資於 「核心累積基金」。在年滿50歲後,成員的累算權益及未來供款便會自動隨著年齡增長而逐步由「核心累積基金」轉移到「65歲後基金」,直到成員到達64歲為止。屆時,所有的累算權益將會投資於「65歲後基金」。

另一個「預設投資策略」的特點,是兩個成分基金的收費均設有每年基金淨資產值的 0.75%的上限(上限以每天計算)。 另外,基金的經常性實付開支每年亦不得超過該成份基金的淨資產值的0.2%。

雖然「預設投資策略」主要是為從沒作出有效基金選擇的計劃成員而設,但如果成員覺得此投資策略符合其個人需要,亦可選擇使用「預設投資策略」或旗下的兩個成分基金作單獨投資選擇。

| 年齡 |

核心累積基金 |

65歲後基金 |

|---|---|---|

50歲以下 |

100.0% |

0.0% |

50 |

93.3% |

6.7% |

51 |

86.7% |

13.3% |

52 |

80.0% |

20.0% |

53 |

73.3% |

26.7% |

54 |

66.7% |

33.3% |

55 |

60.0% |

40.0% |

56 |

53.3% |

46.7% |

57 |

46.7% |

53.3% |

58 |

40.0% |

60.0% |

59 |

33.3% |

66.7% |

60 |

26.7% |

73.3% |

61 |

20.0% |

80.0% |

62 |

13.3% |

86.7% |

63 |

6.7% |

93.3% |

64歲以上 |

0.0% |

100.0% |

僱員 / 自僱人士:

(852) 2213 2213

香港特別行政區政府僱員:

(852) 2269 2269

(852) 2288 6822

(852) 2997 2838

由恒生銀行有限公司刊發