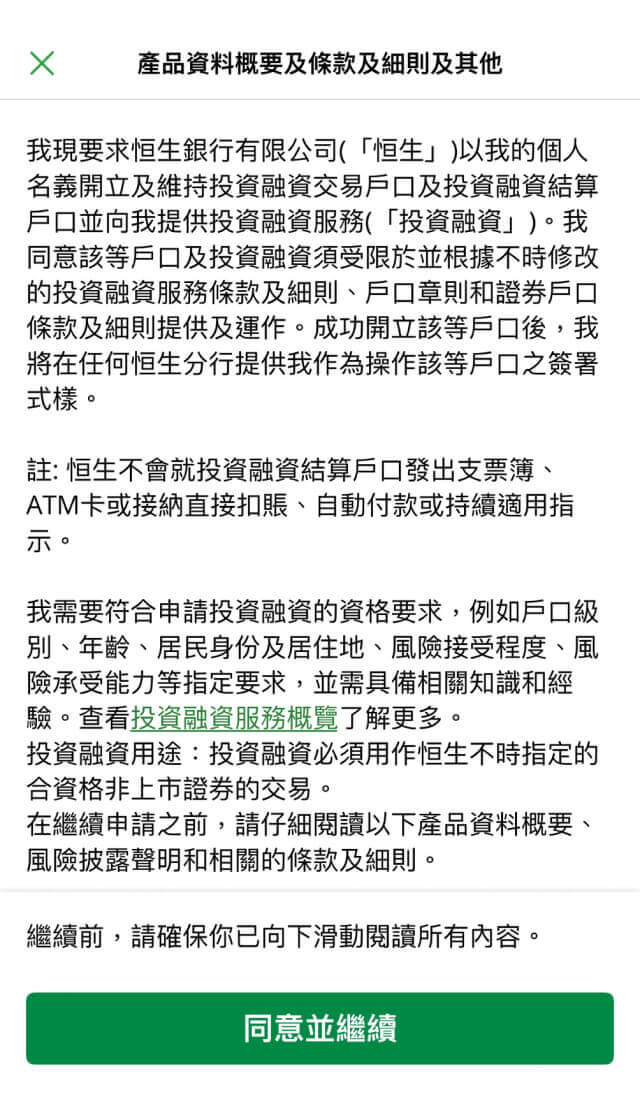

優越理財或優越私人理財客戶現可經恒生Mobile App申請投資融資服務,獲得額外資金流動性和靈活性,讓你更輕鬆把握市場機遇。

投資融資是一種循環透支服務,助你投資多種合資格證券[1],提供額外資金流動性及靈活性。

同時讓你透過抵押在本行持有的資產,把握更多市場機遇[2],[3]。

以槓桿獲享額外流動性和購買力[3]。

提供多元化選擇,當中包括投資基金,你可查看合資格基金名單及抵押成數了解更多。

透過擴大投資組合獲得更高的潛在回報[2],讓你的資產變得更多元化。

陳先生於優越理財戶口持有現金港幣50,000元,並希望購買投資基金。

如他沒有申請投資融資服務,就只可以現金出資購買投資基金。

如陳先生申請投資融資服務: -

假設他希望買入一項合資格投資基金,而抵押成數[4]是50%

合資格投資基金的最高認購金額: 港幣50,000元 ÷ (1-50%) =港幣100,000元

是次交易的貸款金額 : 港幣100,000元 – 港幣50,000元 = 港幣50,000元

以上例子只供參考。例子只顯示了計算中的主要金額和訊息,例如認購費和其他收費並未反映在例子中。 我們可根據具體情況決定同意或拒絕客戶使用投資融資。

有關詳細示例和相關詞彙,請查看投資融資服務概覽。

假設陳先生買入一項合資格投資基金,抵押成數[4]是50%,而投資融資年利率是4.125%。以下是他持有該合資格投資基金一年後的投資回報:

| 條款 | 金額 |

|---|---|

| 初始資本 | 港幣50,000元 |

| 抵押成數 | 50% |

| 貸款金額 | 港幣50,000元 |

| 投資金額 | 港幣100,000元 |

| 投資融資年利率[8] | P - 1.75% = 4.125% |

| 投資期間產生的利息 | 港幣50,000元 x 4.125% = 港幣2,062.5元 |

如持有基金的市值在1年期間增長20%

陳先生以港幣100,000元購買投資基金

他在贖回投資基金後得到港幣120,000元

是次交易盈利金額:

港幣120,000元 – 港幣100,000元 – 港幣2,062.5元 = 港幣17,937.5元

盈利/客戶的初始資本 (%) = 港幣17,937.5元/港幣50,000元 = 35.875%

如持有投資基金的市值在1年期間下跌50%[9]

陳先生以港幣100,000元購入投資基金

他在贖回投資基金後得到港幣50,000元

是次交易的虧損金額:

港幣50,000元 - 港幣100,000元 - 港幣2,062.5元 = -港幣52,062.5元

虧損/客戶的初始資本 (%) = -港幣52,062.5元/港幣50,000元 = -104.125%

如持有投資基金的市值下跌50%,陳先生的總投資虧損金額將會是港幣50,000元加上投資期間產生的港幣2,062.5元利息。

以上示例只供參考,你可查看投資融資服務概覽了解更多。

請提供以下資料以計算需付利息:[5]

| 結餘轉戶私人貸款 | 信用卡最低還款額 |

|---|

| 結餘轉戶私人貸款 | 信用卡最低還款額 | |

|---|---|---|

| 平均每月供款 | 港元 - | 最低還款額 |

| 總利息支出 | 港元 - (節省了-港元) |

港元 - |

| 還款期 | 72 個月 (縮短了- 個月) |

- 個月 |

| 每月還款額 (港元) | 還款期 | 總估算金額 (港元) |

|---|

| 每月還款額 (港元) | 還款期 | 總估算金額 (港元) |

|---|---|---|

| 最低付款 | - 個月 | - |

| - | 36 個月 | - |

熱門問題

投資融資是一種循環透支服務,你可以合資格證券[1]作為投資融資的抵押品。

如你未持有恒生銀行戶口,請在網上或分行開設戶口,該戶口級別需為優越理財或優越私人理財; 如已持有恒生銀行戶口,請到我們的分行申請此服務。

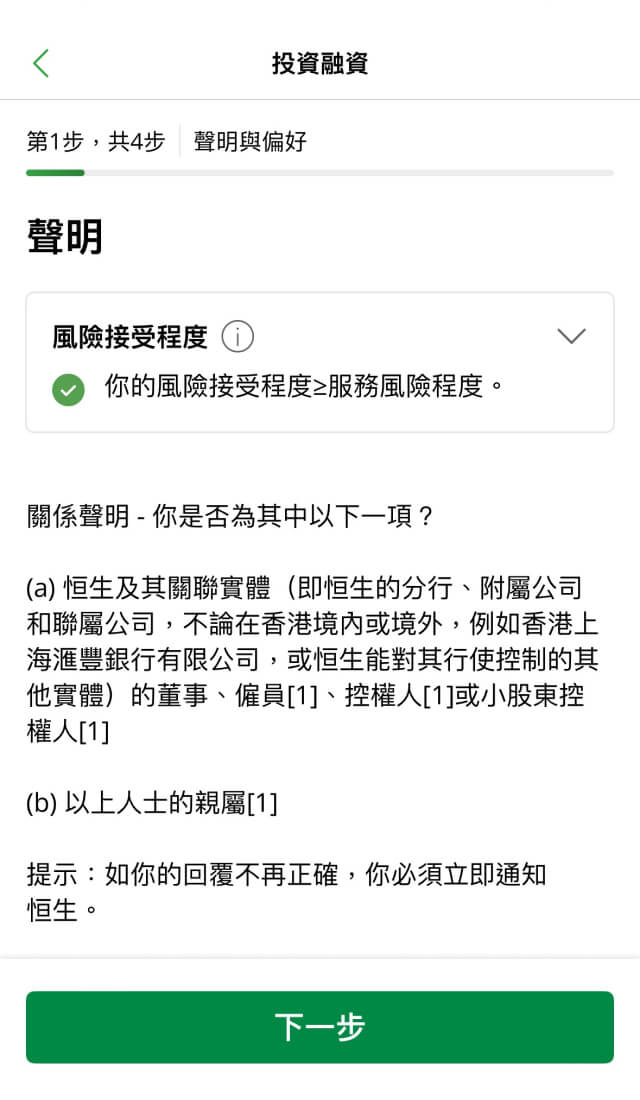

你需要符合戶口級別、年齡、居民身份及居住地、風險接受程度、風險承受能力等指定要求,並需具備相關知識和經驗。查看投資融資服務概覽了解更多。

你可以在你的個人e-banking戶口找到有關資訊(「投資」> 「基金投資」> 「基金結餘及買賣」> 「選擇投資融資戶口」)。如有任何查詢,請聯繫我們了解更多詳情。

當過額情況出現或戶口孖展比率觸發補倉門檻時,本行將會發出短訊通知你。如果過額情況已持續一段時間,本行可能會致電提醒你,如你沒接聽電話,你可能會收到語音訊息或電郵。

如果戶口孖展比率已觸發強制出售門檻,本行通常不會但仍可能發出補倉提示通知。

你必需以一個有效的手機號碼登記「即時覆盤服務」以收取補倉提示及強制出售的通知。

相關詞彙請查看投資融資服務概覽。

你需在合理可行的情況下盡快(即不遲於本行在補倉提示中提及的時限)清繳超逾可用額度的部份,以避免產生未授權透支利息。你可存入額外現金到你的投資融資結算戶口,或出售你的投資融資交易户口內的基金並將出售所得款項用於償還有關貸款金額,以達到補倉要求。

強制出售將按投資融資服務概覽所列的門檻而觸發。

不會,我們只會在強制出售之後經短訊通知你有關交易詳情。因此你應經常留意市況及自己的戶口狀況,並將戶口的負結餘維持於可用額度内以避免觸發強制出售的門檻。

借定唔借? 還得到先好借!

閣下申請投資融資服務前,請詳閱本風險披露聲明,並諮詢閣下認為合適的法律顧問及/或其他專業顧問。

以下列出與投資融資服務(「投資融資」)相關的關鍵風險,所列之關鍵風險並不代表全部所涉風險。投資融資由恒生銀行有限公司(「本行」)提供。

相關詞彙請查看投資融資服務概覽。